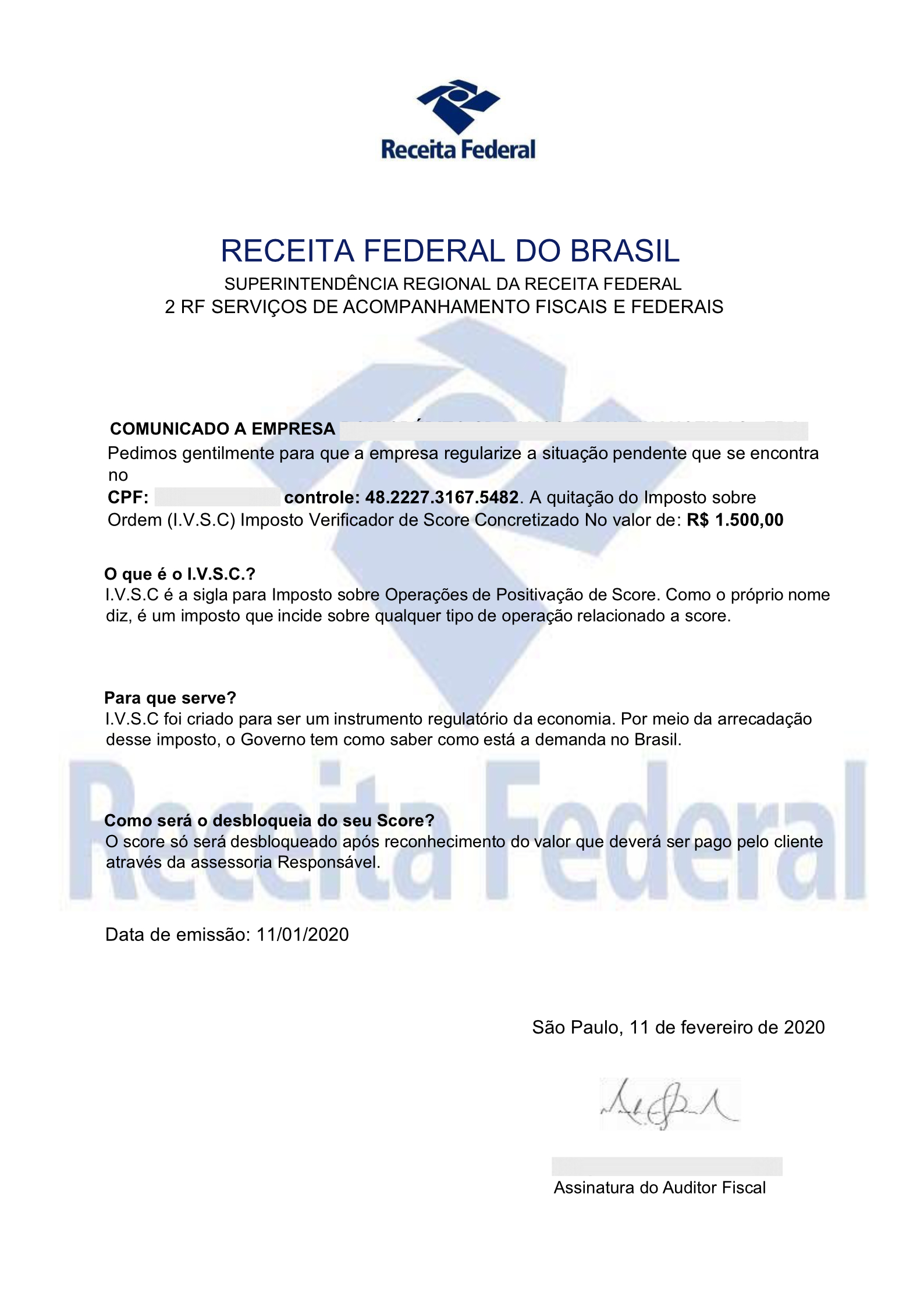

Receita Federal alerta para falsa correspondência que oferece regularização mediante pagamento de suposto tributo

A Receita Federal identificou uma nova modalidade de golpe aplicado com uso do nome da Instituição. Trata-se de notificação postal falsa por meio da qual se exige pagamento de um suposto Imposto Verificador de Score Concretizado.

Como funciona o golpe

A falsa carta indica que o contribuinte estaria com uma pendência em seu CPF e que, para regularizar a situação, precisaria quitar o chamado Imposto Verificador de Score Concretizado, tributo inexistente. A mensagem atinge principalmente pessoas interessadas em aumentar a pontuação em "cadastros de bons pagadores".

Na tentativa de dar ilusão de veracidade ao documento, os golpistas utilizam indevidamente o logotipo da Receita Federal e o nome de um auditor-fiscal, cuja assinatura é falsificada.

Como se proteger

A Receita Federal informa que não fornece dados bancários para o recolhimento de tributos federais via depósito ou transferência. O recolhimento de tributos é feito via Documento de Arrecadação de Receitas Federais (Darf).

Via de regra, os golpistas cometem erros que possibilitam identificar que trata-se de um golpe. Fique atento a erros de português, informações confusas ou incorretas e orientações desencontradas. Esses são alguns dos indícios de que a correspondência pode ser falsa.

Em caso de dúvidas, os contribuintes que forem vítimas deste golpe podem comparecer a uma unidade de atendimento da Receita Federal, pessoalmente, ou enviar denúncia à Ouvidoria-Geral do Ministério da Economia, pela internet, no site https://www.fazenda.gov.br/ouvidoria/sisOuvidor.

Os indivíduos que aplicam o golpe - fazendo-se passar por servidores da Receita Federal - poderão responder pelos crimes de estelionato, falsidade ideológica e falsa identidade, podendo responder, ainda, pelos danos causados à imagem da Instituição e do próprio servidor indevidamente envolvido.

Veja abaixo a imagem da notificação postal falsa:

Atenção!

Este texto é reprodução do original ou laborado com base na legislação vigente, portanto, sujeito a alterações posteriores. Recomendamos vigilância na legislação pertinente ou nas publicações editadas no site posteriores a 28/2/2020 às 1h33m.

Com fulcro no disposto no caput e inciso XIII do artigo 7º, e nos artigos 24, 29 e 101 a 184, todos da Lei nº 9.610/1998 (Direitos Autorais) e no artigo 184 do Decreto-Lei nº 2.848/1940 (Código Penal), na redação dada pela Lei nº 10.695/2003, é expressamente proibida, por qualquer meio, a reprodução parcial e/ou total de matérias exclusivas do site ContadorPerito.Com®, exceto a impressão e a citação ou referência bibliográfica de acordo com as normas da Associação Brasileira de Normas Técnicas - ABNT.